売掛金や在庫を担保に借りたい

保有する売掛債権や棚卸資産を担保として借入を行うことにより、不動産担保に頼らずに資金調達が可能となるため、事業資金の融通について円滑化、多様化を図ることが出来ます。

流動資産担保融資保証(ABL保証)

おすすめポイント

- 不動産担保が不要です!

借入金の担保となるような不動産をお持ちでない場合でも、営業取引等から発生した売掛債権や棚卸資産を担保に借入ができます。

- 資金繰りを改善できます!

取引先からの入金を待たずに、資金調達ができます。

- 一般保証とは別枠です!

一般保証とは別枠で、最大2億円の保証をご利用いただけます。

- 信用保証料率は一律です!

借入金額に対して、一律年0.68%と低い料率設定になっています。

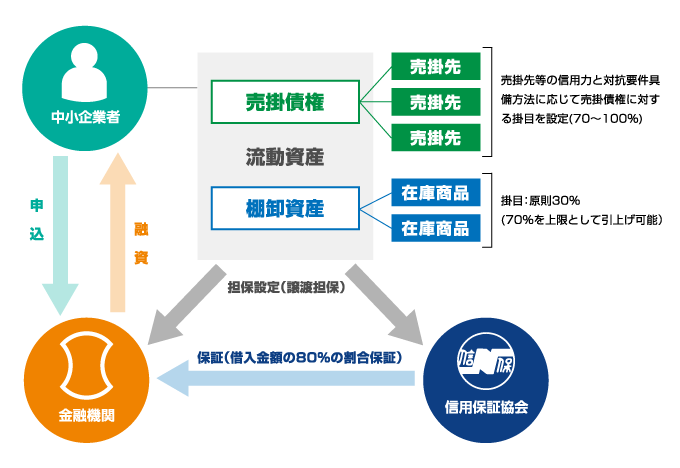

1.制度の仕組み

2.制度の概要

| ご利用いただける方 | 事業者に対する売掛債権または棚卸資産を保有する中小企業者 ※棚卸資産を担保とする場合は法人に限ります。 | |

|---|---|---|

| 保証限度額 | 2億円 (保証割合80%のため、借入限度額は2億5,000万円となります。) ※一般の保証枠(2億8,000万円)とは別枠となります。 |

|

| 対象資金 | 事業資金 | |

| 保証料率 | 基準料率 | 借入極度額(借入金額)に対し、年0.68% |

| 適用料率 | 申込人が会計参与設置会社である場合は、会計割引(0.10%)を適用します。 | |

| 貸付利率 | 金融機関所定利率 | |

| 貸付形式 | 根保証・・・当座貸越 個別保証・・・手形貸付 |

|

| 保証期間 | 根保証・・・1年間(ただし、更新により延長することができます。) 個別保証・・・1年以内 |

|

| 返済方法 | 根保証・・・約定弁済または随時弁済 個別保証・・・返済引当とした売掛債権の支払期日に一括返済 |

|

| 連帯保証人 | 不要 | |

| 担 保 | 根保証・・・申込人の有する売掛債権または棚卸資産 個別保証・・・売掛債権のみ |

|

3.担保となる流動資産

■ 売掛債権

譲渡担保の対象となる売掛債権とは、中小企業信用保険法第3条の4第1項に定める売掛金債権に限るものとします。

具体例:売掛金債権、割賦販売代金債権、運送料債権、診療報酬債権、工事請負代金債権、その他の報酬債権

■ 棚卸資産

棚卸資産とは、中小企業信用保険法第3条の4第1項に定める棚卸資産に限るものとします。中小企業者が行う事業により生じ、または生じる予定のものであり、かつ、その中小企業者の決算書に計上され、または計上される予定のものが対象となります。

具体例:製品在庫、仕入商品在庫、仕掛品、半製品、原材料、貯蔵品等

- ※ 固定資産として計上される機械設備や車両運搬具等は含まれません。

- ※ 譲渡登記を行うことができるものが対象となります。

4.対抗要件の具備

■ 売掛債権を担保とする場合

民法第467条の規定に基づく確定日付のある「通知」もしくは「承諾」または、動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律第4条の規定に基づく債権譲渡登記によるものとします。

■ 棚卸資産を担保とする場合

動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律第3条の規定に基づく動産譲渡登記によるものとします。ただし、「登記」に加えて、民法の「占有改定」または「指図による占有移転」による対抗要件を具備することもできます。