文字サイズ

本ページでは当協会における「経営者保証を不要とする保証の取扱い」についてご紹介します。

当協会の保証を受けられる際には、経営者による個人保証(経営者保証)の提供をお願いしていますが、下記3つのいずれかの場合には、経営者保証を不要とする取扱いを行っています。

なお、金融機関および当協会による審査の結果、ご希望に添えない場合がありますのであらかじめご了承ください。

(注)「経営者保証に関するガイドライン」のことです。

※「経営者保証」ならびに「経営者保証に関するガイドライン」については本ページ下部をご覧ください。

※経営者保証のご提供をいただく場合には、「『経営者保証に関するガイドライン』等に係るご説明」のご提出をお願いしています。

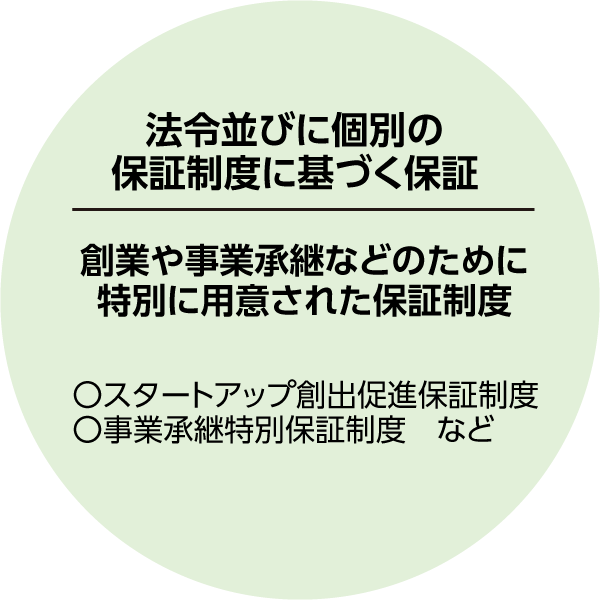

下記に記載している保証制度は経営者保証を不要としております。各制度の詳細は当協会までお問い合わせください。

スタートアップ創出促進保証

プロパー融資借換特別保証

事業承継特別保証

経営承継準備関連保証

経営承継借換関連保証

経営力向上関連保証(ただし、一定の要件を満たす場合に限る)

特例地域経済牽引事業関連保証

事業再生計画実施関連保証(経営改善・再生支援強化型)(※)

※経営者保証免除対応を適用する場合に限る

特別小口保証

流動資産担保融資保証

中小企業特定社債保証

社会貢献応援型特定社債保証

(注)この他、これら制度に準じて創設された地方公共団体の制度融資(保証)も対象。

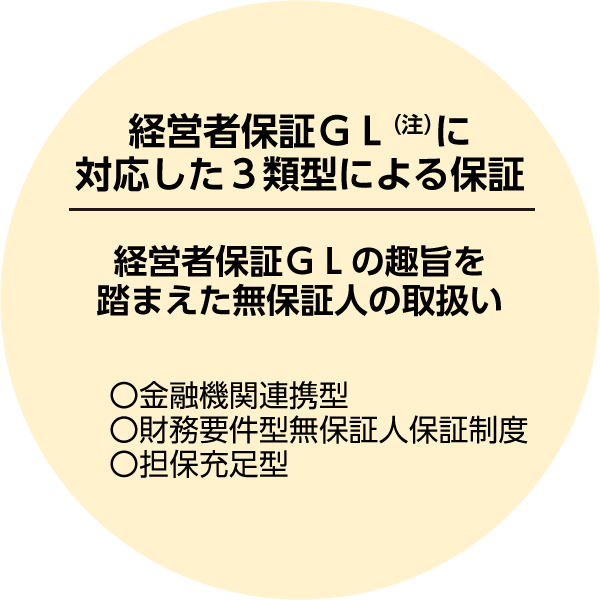

経営者保証GLの趣旨を踏まえた経営者保証を不要とする取扱いとして、次の3つをご用意しています。また、保証時だけでなく、期中時・事業承継時の取扱いがあります。

概要は下記をご覧いただき、詳しくは下記のページをご覧ください。

2.経営者保証GLに対応した3類型による”経営者保証を不要とする”保証(取扱い)

金融機関連携型(BK連携型)

取扱金融機関において、経営者保証を不要とし、かつ、担保による保全が図られていないプロパー融資の残高がある場合であって、その他一定の要件を満たしていること。

【個別の保証制度を問いません】

財務要件型(財務型)

直近決算期において、純資産・自己資本比率など、定められた基準を満たしていること。

【本取扱い用の保証制度をご用意しています】

担保充足件型(財務型)

申込人または代表者本人が所有する不動産の担保提供があり、十分な保全が図られていること。

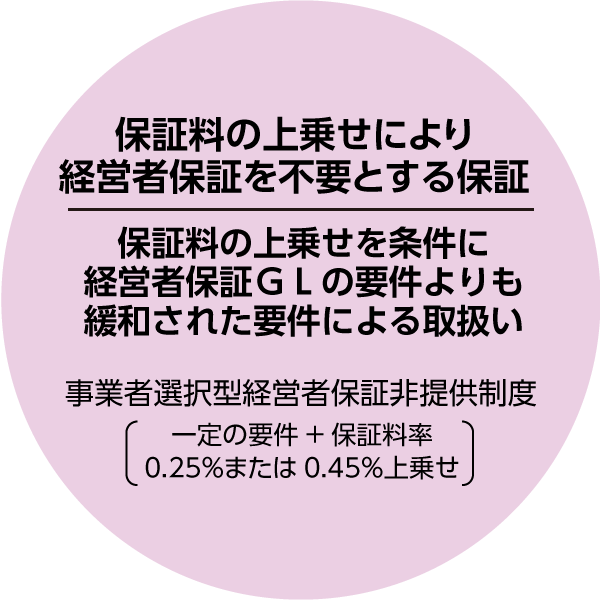

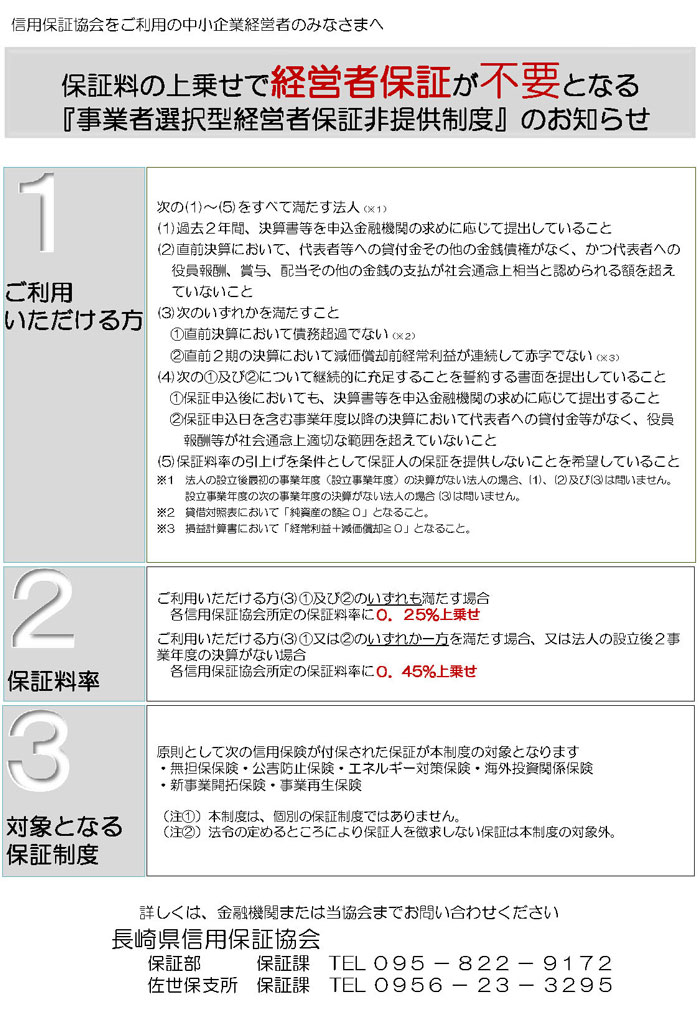

令和4年12月23日に「経営者保証改革プログラム」で公表された「保証料の上乗せという経営者保証の機能を代替する手法を活用した制度」として、保証制度に関わらず、中小企業者が一定の要件を満たした場合に、保証料率の引上げを条件に保証人による保証を提供しないことを選択できる制度が創設され、令和6年3月15日より取り扱われています。

これにより、従来の「経営者保証を不要とする取扱い」(上記2)の要件に届かない場合であっても、経営者保証を提供しないことを希望される方のご要望にお応え出来る可能性が広がりました。概要は下記をご覧いただき、詳しくはリーフレットをご覧いただくか、当協会までお問い合わせください。

制度名

事業者選択型経営者保証非提供制度(注)

申込人資格要件

下記リーフレットをご確認ください

保証料率

所定の信用保証料率に+0.25%または+0.45%(上乗せ)

必要書類

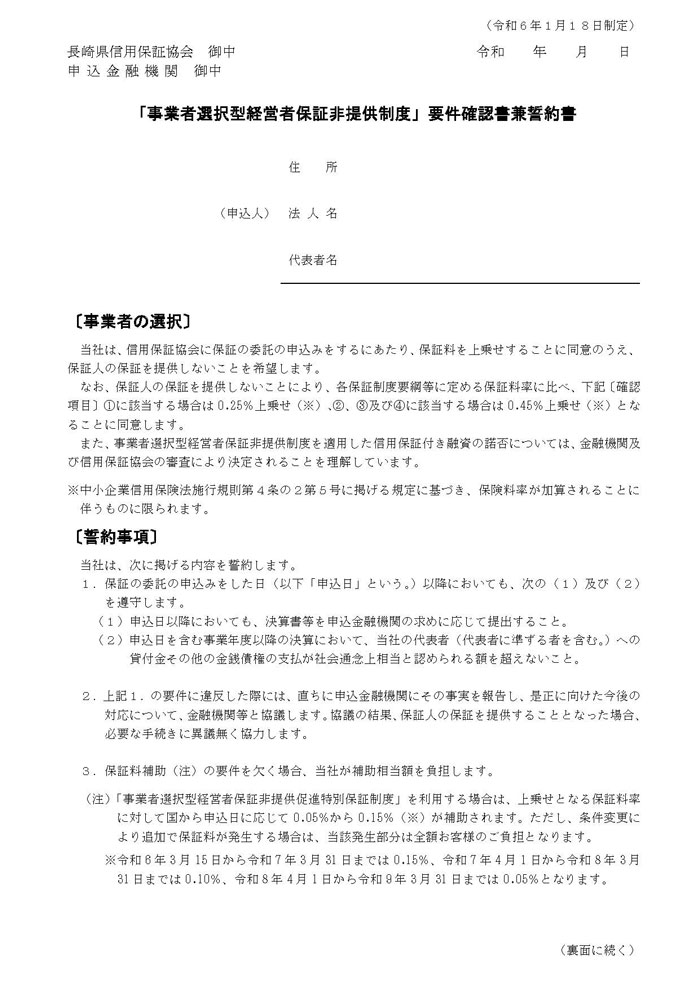

通常の申込書類に加えて「確認書兼誓約書(*)」が必要となります

(*)「事業者選択型経営者保証非提供制度」要件確認書兼誓約書のこと

保証限度額/対象資金/返済方法/保証期間など

個別の保証制度の定めによります

(注)本制度は個別の保証制度ではなく、経営者保証を提供せずに利用することを希望し、かつ一定の要件を満たした場合に、個別の保証制度を問わず経営者保証を不要とすることができるものです。

(リーフレット)

(確認書兼誓約書)

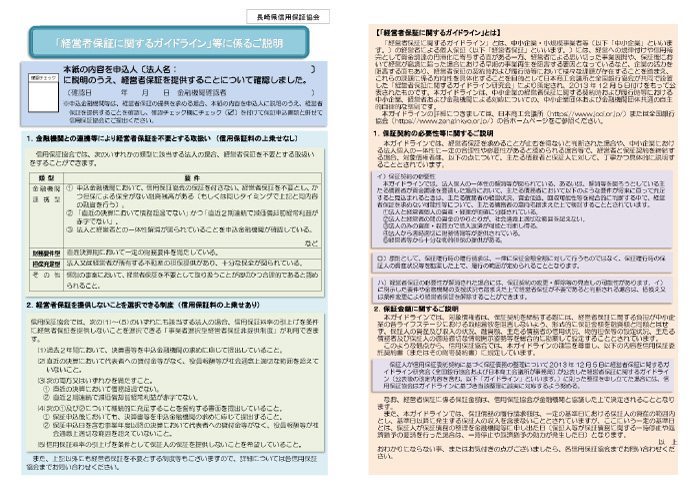

経営者保証とは、金融機関から融資を受ける際、経営者が会社の連帯保証人となることです。経営者保証には、経営の規律付けや資金調達の円滑化に寄与する効果があると言われています。

(一方で、思い切った事業展開の抑制、円滑な事業承継や早期の事業再生を阻害する要因となっているといった課題も指摘されています。)

「経営者保証に関するガイドライン」は、中小企業・小規模事業者等の経営者による個人保証(経営者保証)に関する契約時および履行時等における中小企業、経営者及び金融機関による対応についての、中小企業団体および金融機関団体共通の自主的自律的な準則として、策定・公表されたものです。

主たる債務者が経営者保証を提供することなしに資金調達することを希望する場合には、次の3つの要件(経営状況)を満たしていることが求められます。

①法人と経営者との関係の明確な区分・分離

②財務基盤の強化

③財務状況の正確な把握、適時適切な情報開示等による経営の透明性